خبر مهم سود بانکی؛ سود بانکها از وامهای پرداختی؛ کدام بانکها سود بیشتری کسب کردند؟

به گزارش ساناخبر،در گزارشی که بر اساس اطلاعات سامانه کدال و صورتهای مالی حسابرسیشده بانکها تهیه شده، عملکرد بانکهای کشور در سال مالی منتهی به ۱۴۰۳ مورد بررسی قرار گرفته است. این تحلیل بر دو شاخص کلیدی درآمد ناشی از تسهیلات اعطایی و هزینه سود پرداختی به سپردهها متمرکز است و تصویری واضح از وضعیت رقابتی و سیاستهای مالی بانکها ارائه میدهد.

آنچه دیگران میخوانند

قسمت دوم: بانکهای پیشرو و عقبمانده در مدیریت منابع و مصارف

بر اساس این گزارش، بانکهایی مانند ملت، پاسارگاد، تجارت و صادرات توانستهاند درآمد حاصل از تسهیلات اعطایی را بیشتر از هزینه سود سپردهها نگه دارند. در مقابل، بانکهایی مانند گردشگری، رفاه کارگران و آینده با هزینه سود سپرده بیشتر از درآمد تسهیلات مواجه شدهاند.

قسمت سوم: کلید موفقیت بانکها و راهکارها برای بهبود عملکرد

کلید موفقیت بانکها در کنترل هزینههای سود سپرده و بهبود کیفیت تسهیلات اعطایی است. سرمایهگذاری در فناوری و توسعه خدمات بانکداری دیجیتال نیز میتواند نقش مهمی در جذب منابع با هزینه کمتر ایفا کند.

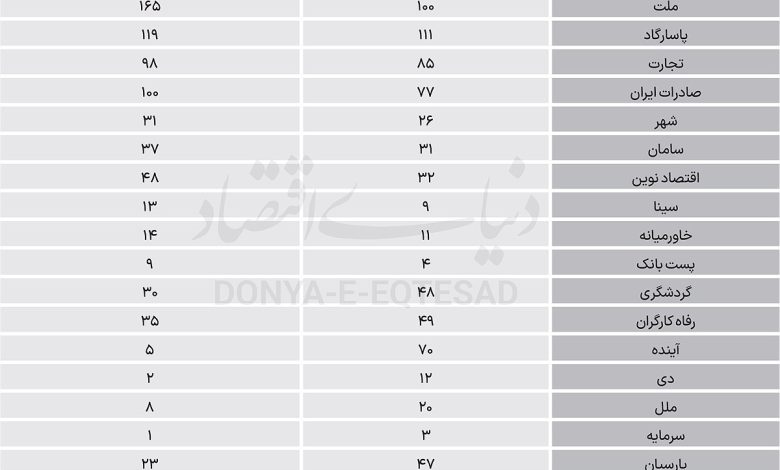

جدول عملکرد بانکها بر اساس درآمد تسهیلات و هزینه سود سپرده (سال ۱۴۰۳)

بررسی کامل عملکرد بانکها

۱. بانکهای پیشرو در مدیریت منابع و مصارف

بانکهایی مانند ملت، پاسارگاد، تجارت و صادرات توانستهاند با مدیریت بهینه منابع و مصارف، درآمد حاصل از تسهیلات اعطایی را بیشتر از هزینه سود سپردهها نگه دارند. به عنوان مثال، بانک ملت با درآمد ۱۶۵ هزار میلیارد تومانی از تسهیلات و هزینه ۱۰۰ هزار میلیارد تومانی برای سود سپرده، عملکرد قابل توجهی داشته است.

۲. بانکهای عقبمانده در مدیریت هزینهها

در مقابل، بانکهایی مانند گردشگری، رفاه کارگران و آینده با هزینه سود سپرده بیشتر از درآمد تسهیلات مواجه شدهاند. به عنوان مثال، بانک آینده با درآمد تنها ۲ هزار میلیارد تومانی و هزینه ۷۰ هزار میلیارد تومانی برای سود سپرده، عملکرد ضعیفی داشته است.

عوامل موثر بر عملکرد بانکها

راهکارها برای بهبود عملکرد بانکها

۱. کنترل هزینههای سود سپرده: بانکها باید با ارائه خدمات جذاب و کاهش نرخ سود سپرده، هزینههای خود را کنترل کنند.

۲. بهبود کیفیت تسهیلات: کاهش ریسک نکول و افزایش بازدهی تسهیلات اعطایی.

۳. سرمایهگذاری در فناوری: توسعه خدمات بانکداری دیجیتال برای جذب منابع با هزینه کمتر.

۴. شفافیت و گزارشدهی: افزایش شفافیت در عملکرد بانکها برای جلب اعتماد سپردهگذاران.

تأثیر سیاستهای کلان اقتصادی

سیاستهای کلان اقتصادی مانند نرخ سود، سیاستهای پولی و محدودیتهای قانونی تاثیر قابل توجهی بر عملکرد بانکها دارند. بانکها باید این عوامل را در برنامهریزیهای خود مورد توجه قرار دهند.

نتیجهگیری: ضرورت بهبود کارآیی در نظام بانکی

عملکرد متنوع بانکها در مدیریت منابع و مصارف نشاندهنده چالشها و فرصتهای متفاوت در نظام بانکی است. بانکهایی که توانستهاند درآمد تسهیلات را بیشتر از هزینه سود سپرده نگه دارند، معمولاً از ساختار عملیاتی و سیاستهای بهتری برخوردارند. در مقابل، بانکهایی که هزینههای سود سپرده از درآمدهای تسهیلاتی پیشی گرفته، باید راهکارهایی برای بهبود کارآیی و کاهش هزینهها در نظر بگیرند.

این گزارش میتواند مبنای تصمیمگیریهای راهبردی مدیران بانکی، سیاستگذاران و حتی سپردهگذاران باشد تا به سمت پایداری و توسعه متوازن نظام بانکی حرکت کنند.

جدول نهایی: جمعبندی عملکرد بانکها

با اجرای راهکارها و توجه به عوامل موثر، میتوان امیدوار بود که نظام بانکی کشور به سمت کارآیی بیشتر و پایداری حرکت کند./دنیای اقتصاد