سپردهگذاران بخوانند: نرخ سود بانکی ۱۴۰۴ افزایش یافت + جدول

آخرین تغییرات نرخ سود بانکی در سال ۱۴۰۴ و تأثیر آن بر سپردهگذاران

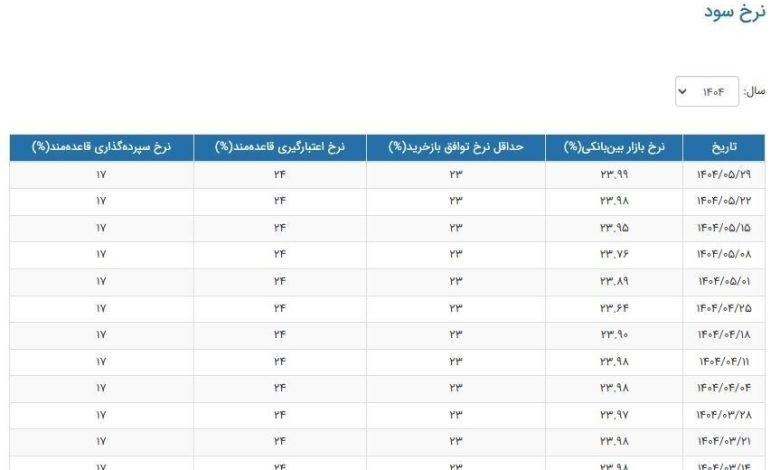

در تازهترین گزارش بانک مرکزی، نرخ سود بینبانکی در هفته پایانی مرداد ۱۴۰۴ به ۲۳.۹۹ درصد رسید و همچنان نزدیک به سقف کریدور ۲۴ درصدی قرار دارد. این روند نشاندهنده مدیریت نسبی بانک مرکزی بر نقدینگی و ثبات بازار پول است. در این مقاله، به طور کامل به بررسی روند نرخ سود از تیر تا مرداد، تأثیر آن بر سپردهگذاران و پیشبینیهای آینده میپردازیم.

روند نرخ سود بینبانکی از تیر تا مرداد ۱۴۰۴

آنچه دیگران میخوانند

بر اساس دادههای بازار بینبانکی از ۱۸ تیر تا ۲۹ مرداد ۱۴۰۴، نرخ سود عمدتاً بین ۲۳.۶۴ درصد تا ۲۳.۹۸ درصد نوسان داشته است. در میانه مرداد، نرخها با شیبی اندک صعودی به حوالی ۲۳.۹۸ درصد رسیدند و در هفته پایانی با رشد ناچیز، مرز ۲۳.۹۹ درصد را لمس کردند.

|

تاریخ

|

نرخ سود بینبانکی (%)

|

|---|---|

|

۱۸ تیر ۱۴۰۴

|

۲۳.۶۴

|

|

میانه مرداد ۱۴۰۴

|

۲۳.۹۸

|

|

۲۹ مرداد ۱۴۰۴

|

۲۳.۹۹

|

ثبات در ابزارهای قاعدهمند

در این بازه زمانی:

- نرخ سپردهگذاری قاعدهمند ثابت روی ۱۷ درصد باقی مانده است.

- نرخ اعتبارگیری قاعدهمند بر ۲۴ درصد تثبیت شده است.

- حداقل نرخ توافق بازخرید بانکها در سطح ۲۳ درصد باقی مانده است.

این ثبات در ابزارهای قاعدهمند نشاندهنده تمایل بانک مرکزی به جلوگیری از نوسانهای شدید و حفظ نظم در بازار کوتاهمدت نقدینگی است.

تأثیر افزایش نرخ سود بر سپردهگذاران

افزایش نرخ سود بینبانکی میتواند برای سپردهگذاران مزایایی به همراه داشته باشد:

- افزایش سود سپردهها: با افزایش نرخ سود، سپردهگذاران میتوانند سود بیشتری از سپردههای خود دریافت کنند.

- جذابیت بیشتر سپردهگذاری: نرخ سود بالاتر، سپردهگذاری در بانکها را نسبت به سایر گزینههای سرمایهگذاری جذابتر میکند.

- کنترل تورم: افزایش نرخ سود میتواند به کنترل تورم و ثبات اقتصادی کمک کند.

چرا نرخ سود نزدیک به سقف کریدور ۲۴ درصدی است؟

نزدیکی نرخ سود به سقف کریدور ۲۴ درصدی نشاندهنده فشار نقدینگی در بازار است. با این حال، مدیریت بانک مرکزی مانع از جهش ناگهانی نرخها شده است. عوامل زیر در این روند تأثیرگذار بودهاند:

- کنترل نقدینگی: بانک مرکزی با ابزارهای مختلف، نقدینگی را کنترل کرده است.

- ثبات بازار: جلوگیری از نوسانهای شدید در بازار پول.

- حمایت از تولید: تلاش برای حفظ تعادل بین نرخ سود و حمایت از بخش تولید.

پیشبینی آینده نرخ سود بانکی

کارشناسان معتقدند که نرخ سود بانکی در کوتاهمدت همچنان در محدوده فعلی باقی خواهد ماند. با این حال، عوامل زیر میتوانند بر روند آینده تأثیر بگذارند:

- تورم: اگر تورم افزایش یابد، ممکن است نرخ سود نیز برای کنترل آن افزایش یابد.

- سیاستهای پولی: تصمیمات بانک مرکزی در مورد نرخ سود سیاستی میتواند روند بازار را تغییر دهد.

- وضعیت اقتصادی: بهبود یا وخامت وضعیت اقتصادی میتواند بر نرخ سود تأثیر بگذارد.

مقایسه نرخ سود بانکی با سایر گزینههای سرمایهگذاری

|

گزینه سرمایهگذاری

|

نرخ سود/بازدهی تخمینی (%)

|

ریسک

|

|---|---|---|

|

سپرده بانکی

|

۱۷ – ۲۴

|

پایین

|

|

بورس

|

۲۰ – ۵۰

|

متوسط تا بالا

|

|

طلا

|

۱۰ – ۲۰

|

پایین تا متوسط

|

|

ارز

|

۱۵ – ۳۰

|

متوسط تا بالا

|

همانطور که مشاهده میشود، سپردهگذاری بانکی با وجود نرخ سود پایینتر، ریسک کمتری دارد و برای سرمایهگذاران محافظهکار مناسب است.

نکات مهم برای سپردهگذاران

- انتخاب بانک معتبر: حتماً سپرده خود را در بانکهای معتبر و تحت نظارت بانک مرکزی قرار دهید.

- مقایسه نرخها: قبل از سپردهگذاری، نرخهای مختلف بانکها را مقایسه کنید.

- مدت زمان سپرده: بسته به نیازهای مالی خود، مدت زمان سپرده را انتخاب کنید.

- مالیات: توجه داشته باشید که سود سپردههای بانکی مشمول مالیات است.

نتیجهگیری

افزایش نرخ سود بینبانکی به ۲۳.۹۹ درصد در مرداد ۱۴۰۴ نشاندهنده مدیریت بانک مرکزی بر نقدینگی و ثبات بازار پول است. این روند برای سپردهگذاران میتواند مزایایی مانند افزایش سود سپردهها و جذابیت بیشتر سپردهگذاری به همراه داشته باشد. با این حال، سپردهگذاران باید با توجه به شرایط اقتصادی و نیازهای مالی خود، تصمیمات آگاهانهای اتخاذ کنند.